Mit Immobilien reich werden

Der Immo Cashlow Booster

Der Immo Cashflow Booster ist ein umfassender Kurs, der dir alles vermittelt, was du brauchst, um mit Immobilien Geld zu verdienen. Der Kurs ist von Experten vermittelt und praxisnah. Er vermittelt dir die Grundlagen des Immobiliengeschäfts, verschiedene Cashflow-Strategien, Kennzahlen zur Bewertung von Immobilien, Tipps zur Einrichtung von Immobilien für maximale Rendite, wie du die richtigen Mieter findest und wie du dein Immobiliengeschäft automatisierst. Außerdem erhältst du Steuertipps und eine Sofort-Start-Anleitung. Der Kurs ist für Anfänger und Fortgeschrittene geeignet und bietet ein hervorragendes Preis-Leistungs-Verhältnis. Ich kann den Immo Cashflow Booster uneingeschränkt empfehlen. Fazit: Der Immo Cashflow Booster ist ein umfassender und informativer Kurs, der dir alles vermittelt, was du brauchst, um mit Immobilien Geld zu verdienen. Der Kurs ist von Experten vermittelt und praxisnah. Ich kann den Immo Cashflow Booster uneingeschränkt empfehlen

Meine Empfehlung: Cashflow- Immobilien von Stefanie Schädel

Für den erfolgreichen Einstieg als Immobilieninvestor empfehle ich jedem Anfänger diesen Profikurs von Stefanie Schädel. Der Kurs begleitet Dich von der Idee einer Investmentimmobilie bis zum ersten monatlichen Cashflow! Und es ist egal, ob Du mit einer kleinen Wohnung oder einem Haus beginnst.

Mit diesem Kurs beginnt Dein Erfolg mit Immobilien. Also klicke jetzt.!

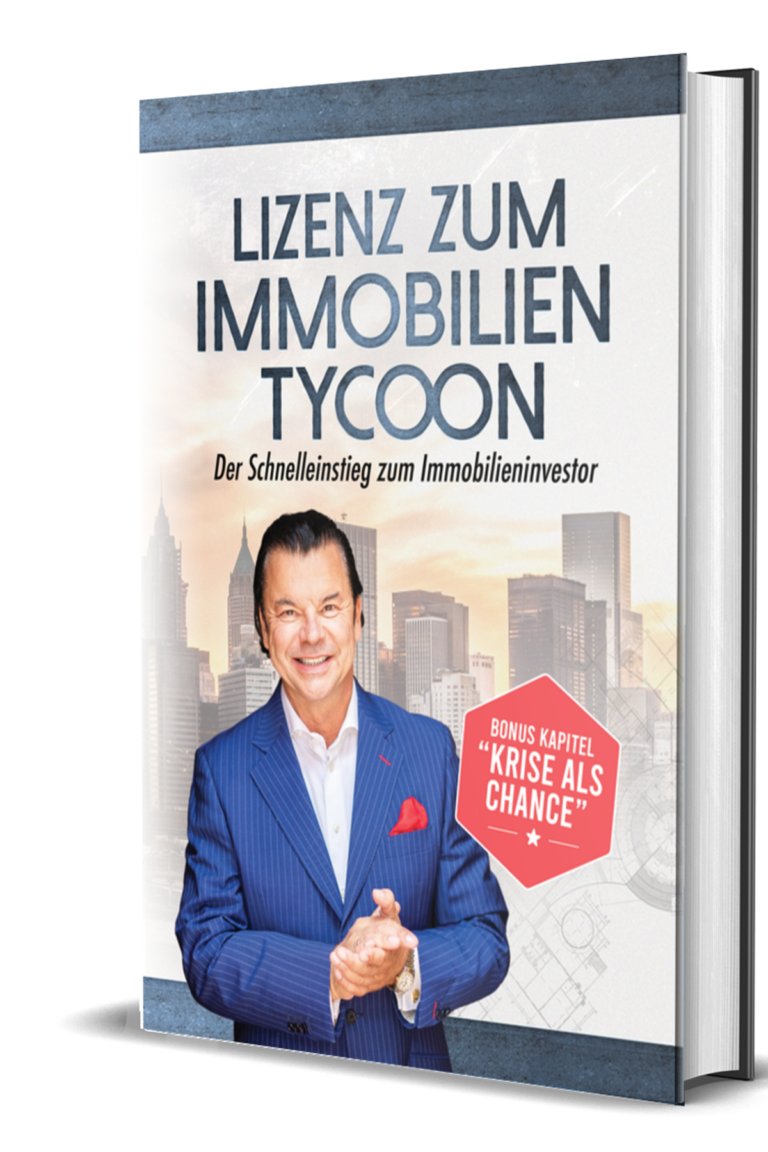

Paul Misar - Lizenz zum Immobilientycoon

BUCH ZUM SELBSTKOSTENPREIS - ca. 5 EUR. Hier lernst du ebenfalls von einem erfahrenen Immobilieninvestor, wie du erfolgreich in Immobilien investierst. Du erfährst alles, was du wissen musst, um in kurzer Zeit die richtigen Entscheidungen zu treffen und ein profitables Portfolio aufzubauen.

Meine Empfehlung: Cashflow- Immobilien von Stefanie Schädel

Für den erfolgreichen Einstieg als Immobilieninvestor empfehle ich jedem Anfänger diesen Profikurs von Stefanie Schädel. Der Kurs begleitet Dich von der Idee einer Investmentimmobilie bis zum ersten monatlichen Cashflow! Und es ist egal, ob Du mit einer kleinen Wohnung oder einem Haus beginnst.

Mit diesem Kurs beginnt Dein Erfolg mit Immobilien. Also klicke jetzt.!

Hier gehts zum Cashflow Booster

Dieser Kurs vom Immobilien und Marketing Profi Eric Promm lässt keine Fragen offen und behandelt das Gebiet "Immobilieninvestment" abschließend. Du wirst danach nicht nur wissen, wie Immobilien funktionieren, Du wirst auch wissen, wie Du ohne Eigenkapital erfolgreich beginnen kannst und wie Du ab dem ersten Monat Cashflow generierst.

Nicht umsonst trägt Eric den Beinamen "Mr. Cashflow".

BNB Pro Hosting: Onlinekurs zu Airbnb, Ferienwohnung und Co

Sehr hochpreisig, aber definitiv seinen Preis wert. Dieser Kurs als Grundlage hat uns dazu gebracht unsere 4 kleinsten Wohnungen als Ferienwohnung zu vermieten. Einer ehemaligen gesamten Kaltmiete von ca. 900 EUR stehen heute ein monatlicher Umsatz von 3.500 - 4.000 EUR als Ferienwohnungen gegenüber (trotz Corona, corona-konform). Und wir sind gerade wieder am "Einkaufen".

Meine Empfehlung: der Immo Cashlow Booster

Der Immo Cashflow Booster ist ein umfassender Kurs, der dir alles vermittelt, was du brauchst, um mit Immobilien Geld zu verdienen. Der Kurs ist von Experten vermittelt und praxisnah. Er vermittelt dir die Grundlagen des Immobiliengeschäfts, verschiedene Cashflow-Strategien, Kennzahlen zur Bewertung von Immobilien, Tipps zur Einrichtung von Immobilien für maximale Rendite, wie du die richtigen Mieter findest und wie du dein Immobiliengeschäft automatisierst. Außerdem erhältst du Steuertipps und eine Sofort-Start-Anleitung. Der Kurs ist für Anfänger und Fortgeschrittene geeignet und bietet ein hervorragendes Preis-Leistungs-Verhältnis. Ich kann den Immo Cashflow Booster uneingeschränkt empfehlen. Fazit: Der Immo Cashflow Booster ist ein umfassender und informativer Kurs, der dir alles vermittelt, was du brauchst, um mit Immobilien Geld zu verdienen. Der Kurs ist von Experten vermittelt und praxisnah. Ich kann den Immo Cashflow Booster uneingeschränkt empfehlen